Martyna Piech aplikant radcowski

- obsługa prawna firm

- spory cywilne

- sprawy o odszkodowania

Chcesz wiedzieć więcej o naszym zespole?

Obowiązkowi wpisu do Krajowego Rejestru Sądowego podlegają m.in. spółki, towarzystwa ubezpieczeń wzajemnych, spółdzielnie czy stowarzyszenia. W momencie w którym, z różnych przyczyn pojawia się dążenie do rozwiązania podmiotu uprzednio wpisanego do KRS-u, koniecznym jest podjęcie tematu wykreślenia tego podmiotu przez sąd rejestrowy z określonego rejestru, co następuje na wniosek bądź z urzędu. Wpis o wykreśleniu podmiotu z KRS jest wpisem konstytutywnym powodującym ustanie bytu prawnego podmiotu.

Standardowymi procedurami prowadzącymi do złożenia wniosku o wykreślenie podmiotu z KRS-u są oczywiście: likwidacja, zamknięcie spółki osobowej bez przeprowadzenia postępowania likwidacyjnego (z wyjątkiem spółki komandytowo-akcyjnej), upadłość, przekształcenie, połączenie (w tym przejęcie przez inny podmiot) i podział spółki.

Spis treści.

Poczynając od likwidacji, należy stwierdzić, że jej celem jest upłynnienie majątku podmiotu oraz ściągnięcie wierzytelności posiadanych przez podmiot, dzięki czemu możliwe jest spłacenie zobowiązań podmiotu, a także zamknięcie bieżących spraw.

Podmiot rozpoczyna likwidację poprzez jej otwarcie za pomocą uchwały bądź uchwał organu uchwałodawczego (natomiast np. według Prawa spółdzielczego spółdzielnia musi podjąć dwie uchwały na dwóch kolejno po sobie następujących walnych zgromadzeniach, w odstępie co najmniej dwóch tygodni). Często zdarza się jednak, że dany podmiot przechodzi w stan likwidacji na mocy przepisów prawa, np. w przypadku spółki osobowej będzie to śmierć wspólnika lub ogłoszenie jego upadłości, z kolei w przypadku spółdzielni socjalnej likwidację powoduje np. niespełnienie warunku zatrudniania co najmniej pięciu osób z grup defaworyzowanych, gdy założycielami spółdzielni socjalnej są organizacje pozarządowe, kościelne osoby prawne lub jednostki samorządu terytorialnego. Przyczynę zakończenia działalności podmiotu odnaleźć można również w umowie lub statucie podmiotu, gdyż może być to upływ czasu, na jaki podmiot został utworzony bądź osiągnięcie celu, który został wskazany w umowie lub statucie.

Likwidatorami w zależności od rodzaju podmiotu mogą być jej wspólnicy, jak ma to miejsce w spółkach osobowych czy członkowie zarządu w spółkach kapitałowych (chyba że umowa spółki, statut bądź uchwała organu uchwałodawczego stanowi inaczej). W spółdzielniach likwidatorami również zostają członkowie zarządu lub osoby wybrane przez walne zgromadzenie spółdzielni, wtedy rada spółdzielni zawiera umowę z likwidatorami o wykonanie czynności likwidacyjnych. Akty założycielskie czy organy uchwałodawcze podmiotów mogą również wprowadzać inne rozwiązania w kwestii wyboru likwidatorów.

Następnie, pierwszym obowiązkiem likwidatora bądź likwidatorów jest zgłoszenie faktu otwarcia likwidacji do KRS-u, co przekłada się również na konieczność zamieszczenia informacji w Monitorze Sądowym i Gospodarczym o otwarciu likwidacji i wezwania w terminie 3 miesięcy wierzycieli do zgłaszania wierzytelności (co nie podlega opłacie). Sądowi rejestrowemu wskazuje się równocześnie powołanych likwidatorów wraz z ich adresami do doręczeń. Niejednokrotnie wniosek o wpis otwarcia postępowania likwidacyjnego wiąże się z koniecznością przedstawienia sądowi rejestrowemu wykonania innych zobowiązań jak np. zawiadomienia przez zarząd bądź likwidatora o likwidacji spółdzielni socjalnej Krajową Radę Spółdzielczą.

Należy mieć na uwadze pojawiające się odmienności w likwidacji różnych podmiotów i tak np. w spółce akcyjnej, zgodnie z literą prawa, likwidatorzy powinni ogłosić dwukrotnie o rozwiązaniu spółki i otwarciu likwidacji, wzywając wierzycieli do zgłoszenia ich wierzytelności w terminie sześciu miesięcy od dnia ostatniego ogłoszenia.

W granicach swoich kompetencji, likwidatorzy mają prawo prowadzenia spraw podmiotu i jego reprezentowania. Ograniczenie ich kompetencji nie ma skutku wobec osób trzecich. Co istotne, warto mieć na uwadze, że otwarcie likwidacji powoduje wygaśnięcie prokury, a podczas jej trwania nowa prokura nie może być ustanowiona.

Po wypełnieniu obowiązku zgłoszenia faktu otwarcia likwidacji do KRS-u na likwidatorze bądź likwidatorach ciąży powinność przeprowadzenia wielu innych czynności wypełniających cel postepowania likwidacyjnego, które będą się różnic w zależności od rodzaju likwidowanego podmiotu.

A są to m in:

Zgodnie z Kodeksem spółek handlowych z majątku spółki spłaca się przede wszystkim zobowiązania spółki oraz pozostawia się odpowiednie kwoty na pokrycie zobowiązań niewymagalnych lub spornych.

Co do spółek osobowych zasadą jest, że pozostały majątek dzieli się między wspólników stosownie do postanowień umowy spółki. W przypadku braku stosownych postanowień umowy spłaca się wspólnikom udziały. Nadwyżkę dzieli się między wspólników w takim stosunku, w jakim uczestniczą oni w zysku. Oczywiście, należy mieć na uwadze rozbieżności występujące między podmiotami, czego przykładem może być zasada, iż podział między wspólnikami spółki z ograniczoną odpowiedzialnością majątku pozostałego po zaspokojeniu lub zabezpieczeniu wierzycieli nie może nastąpić przed upływem sześciu miesięcy od dnia ostatniego ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli (w przypadku spółki akcyjnej termin roczny).

Po zakończeniu likwidacji likwidator bądź likwidatorzy przedstawiają organowi uchwałodawczemu stosowne dokumenty do zatwierdzenia np. w oparciu o zapisy Prawa spółdzielczego będzie to sprawozdanie finansowe na dzień zakończenia likwidacji. Następnie zgłaszany jest wniosek do KRS o wykreślenie podmiotu z rejestru, a likwidator (likwidatorzy) przekazuje księgi i dokumenty podmiotu do przechowania.

Wspólnicy spółek osobowych, z pominięciem spółki komandytowo-akcyjnej, mogą postanowić o innej metodzie zakończenia bytu prawnego spółki niż poprzez postępowanie likwidacyjne. Jednym z możliwych rozwiązań jest zbycie przedsiębiorstwa spółki. Wspólnicy mogą również odpowiednio podzielić składniki majątkowe między siebie bez konieczności spieniężenia majątku spółki. W takim przypadku będzie możliwe wykreślenie podmiotu z rejestru sądowego. Likwidacja jest jednak obowiązkowa, jeżeli przyczyną rozwiązania spółki jest wypowiedzenie umowy spółki przez wierzyciela wspólnika lub ogłoszenie upadłości wspólnika, a wierzyciel albo syndyk, nie wyrażą zgody na jej pominięcie. Brak zgody czyni niemożliwym zadysponowanie majątkiem według reguł ustalonych przez wspólników. W konsekwencji będzie musiało być przeprowadzone postępowanie likwidacyjne lub upadłościowe.

Decyzja co do sposobu zakończenia funkcjonowania spółki może być zawarta w umowie spółki, bądź poczyniona w czasie trwania spółki poprzez podjęcie stosownej uchwały czy w końcu po zaistnieniu przyczyn rozwiązania spółki. Taką możliwość daje właśnie przepis art. 67 Kodeksu spółek handlowych, z tym zastrzeżeniem, co wyraźnie akcentuje orzecznictwo, że odstępstwo od przeprowadzenia postępowania likwidacyjnego powoduje przyjęcie sukcesji praw i obowiązków przez wspólników, nawet po wykreśleniu spółki z rejestru. Skutkiem tego jest możliwość kierowania ewentualnych roszczeń przez wierzycieli spółki bezpośrednio do wspólników, którzy po ustaniu bytu prawnego spółki, odpowiadają solidarnie za jej zobowiązania.

Dowiedz się więcej » Rozwiązanie spółki jawnej bez likwidacji.

Inną droga prowadzącą do wykreślenia podmiotu z KRS-u jest postępowanie upadłościowe, które ma miejsce wtedy jeżeli podmiot utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Przesłankami uznania takiego stanu rzeczy jest opóźnienie w wykonaniu zobowiązań pieniężnych przekraczające trzy miesiące lub gdy zobowiązania pieniężne podmiotu przekraczają wartość jego majątku, a stan ten utrzymuje się przez okres przekraczający dwadzieścia cztery miesiące.

Podobnie jak w przypadku postępowania likwidacyjnego, w trakcie postępowania upadłościowego dąży się do zaspokojenia wierzycieli podmiotu. Wniosek o ogłoszenie upadłości składany jest co do zasady przez sam podmiot, który jest określany w przepisach Prawa upadłościowego jako dłużnik. Dłużnik jest obowiązany, nie później niż w terminie trzydziestu dni od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości, zgłosić w sądzie wniosek o ogłoszenie upadłości. Sąd uwzględniając wniosek, wydaje postanowienie o ogłoszeniu upadłości, w którym m.in. wzywa wierzycieli upadłego do zgłoszenia wierzytelności syndykowi za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe, w terminie trzydziestu dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości.

Następne kroki podejmuje syndyk, który przystępuje do spisu inwentarza i oszacowania masy upadłości oraz sporządzenia planu likwidacyjnego. Plan likwidacyjny określa proponowane sposoby sprzedaży składników majątku upadłego.

Po sporządzeniu spisu inwentarza i sprawozdania finansowego albo po złożeniu pisemnego sprawozdania ogólnego syndyk przeprowadza likwidację masy upadłości. Uzyskane z likwidacji masy upadłości sumy przeznacza się na spłaty wierzycieli według opracowanego planu podziału. Plan podziału jest narzędziem umożliwiającym dokonywanie wpłat na rzecz wierzycieli.

Sąd po wykonaniu ostatecznego planu podziału stwierdza zakończenie postępowania upadłościowego. Jest to również możliwe także wtedy, gdy w toku postępowania wszyscy wierzyciele zostali zaspokojeni.

Zakończenie postepowania upadłościowego jest przesłanką pozytywną powodującą wykreślenie podmiotu z rejestru. Aby doszło do wykreślenia syndyk musi złożyć wniosek o wykreślenie podmiotu z rejestru - gdy postanowienie o wykreśleniu uprawomocni się podmiot prawny przestaje istnieć.

Zgodnie z Kodeksem spółek handlowych sąd rejestrowy z urzędu wykreśla spółkę, która uległa połączeniu (przejęcie jest jednym z rodzajów połączenia), podziałowi (możliwe tylko dla spółek kapitałowych) lub przekształceniu na podstawie wniosku o wpis spółki powstałej w wyniku transformacji. A zatem w trybie fuzji nie przeprowadza się postępowania likwidacyjnego, powodem tego jest fakt, iż na spółkę przejmującą, powstałą z połączenia, przekształcenia czy podziału przechodzą z mocy prawa wszystkie prawa i obowiązki spółki wykreślanej z rejestru, co nazywa się tzw. sukcesją uniwersalną. A więc roszczenia wierzycieli pozostają niezagrożone, z tym że zmieniają swojego adresata.

Istotą połączenia spółek jest to, że wykreślenie z rejestru spółek przejmowanych i łączących się w trybie fuzji odbywa się bez przeprowadzania postępowania likwidacyjnego. To, co normalnie ma miejsce, gdy zachodzą przesłanki rozwiązania, nie występuje także w przypadku przekształcenia spółki czy jej podziału. Jedynym przypadkiem transformacji, w której wyniku nie dochodzi do wykreślenia podmiotu z rejestru to wydzielenie, gdyż polega ono na przeniesieniu części majątku spółki dzielonej na istniejącą spółkę lub na spółkę nowo zawiązaną (podział przez wydzielenie). W konsekwencji takiego zabiegu istnienie spółki pierwotnej nie zostaje zakończone, a powstaje jedynie nowa spółka bądź powiększa się majątek już istniejącej.

Łączenie i podział nie są obce również innym podmiotom. Spółdzielnie jednak dokonują podziału przez wydzielenie, co, jak było opisane powyżej, nie skutkuje rozwiązaniem podmiotu dzielonego. Z kolei w sytuacji łączenia się spółdzielni Prawo spółdzielcze przewiduje model podziału oparty na przejęciu. W tym zaś przypadku przejęcia jednej spółdzielni przez drugą, majątek spółdzielni przejmowanej przechodzi na spółdzielnię przejmującą. Wierzyciele i dłużnicy spółdzielni przejmowanej stają się wierzycielami i dłużnikami spółdzielni przejmującej. Dochodzi do sukcesji uniwersalnej, a sąd rejestrowy wykreśla spółdzielnie przejmowaną z Krajowego rejestru Sądowego, zakończając tym samym jej byt prawny.

Jednakże, są sytuacje, w których sąd rejestrowy z urzędu sam wykreśla dany podmiot. Aby do tego doszło, muszą zaistnieć pewne okoliczności, o których Sąd dowiaduje się w trakcie prowadzonych postępowań, bądź jest to zgłaszane przez osoby trzecie albo samych zainteresowanych. Niemniej jednak to sąd rejestrowy jest inicjatorem i gospodarzem postepowania. Wtedy, wszczęte postępowanie o rozwiązanie podmiotu wpisanego do rejestru nie rozpoczyna postępowania likwidacyjnego, gdyż w tych szczególnych przypadkach się go nie przeprowadza. Cały proces trwa zdecydowanie krócej, jednakże samo jego rozpoczęcie nie jest ograniczone terminowo żadnym przepisem prawa, zatem może do niego dojść niezwłocznie po wykryciu sytuacji stwarzającej takie możliwości a także po wielu latach.

Asumptem do wykreślenia przez Sąd podmiotu z KRS-u są poniższe zdarzenia:

Negatywnymi przesłankami powodującymi umorzenie postepowania o rozwiązanie podmiotu bez przeprowadzenia postępowania likwidacyjnego, których istnienie sąd bada z urzędu w trakcie trwania postępowania, są:

Wystąpienie tych przesłanek jednoznacznie przekreśla możliwość uniknięcia przeprowadzenia postępowania mającego skutkować wykreśleniem podmiotu z rejestru. Aby ustalić powyższe, sąd rejestrowy może zwrócić się o udzielenie informacji do organów podatkowych, organów prowadzących rejestry i ewidencje publiczne lub innych organów administracji publicznej oraz do organizacji społecznych. W praktyce następuje po wydaniu postanowienia o wszczęciu postępowania o rozwiązanie podmiotu bez przeprowadzenia postepowania likwidacyjnego.

Nadto, sąd rejestrowy zawiadamia podmiot o wszczęciu postępowania o rozwiązanie bez przeprowadzania postępowania likwidacyjnego, wzywając go do wykazania, że faktycznie prowadzi działalność i że posiada majątek, ze wskazaniem jego składników.

Sąd rejestrowy ogłasza o wszczęciu postępowania o rozwiązanie podmiotu wpisanego do rejestru bez przeprowadzania postępowania likwidacyjnego, a ogłoszenie zamieszcza się w Monitorze Sądowym i Gospodarczym, które nie podlega opłacie. Ogłoszenie o wszczęciu postępowania o rozwiązanie podmiotu wpisanego do Rejestru bez przeprowadzania postępowania likwidacyjnego zawiera wezwanie skierowane do wszystkich osób, których uzasadniony interes mógłby sprzeciwiać się rozwiązaniu podmiotu bez przeprowadzania postępowania likwidacyjnego i jego wykreśleniu z rejestru, do zgłaszania okoliczności przemawiających przeciwko rozwiązaniu w terminie 3 miesięcy od dnia ogłoszenia.

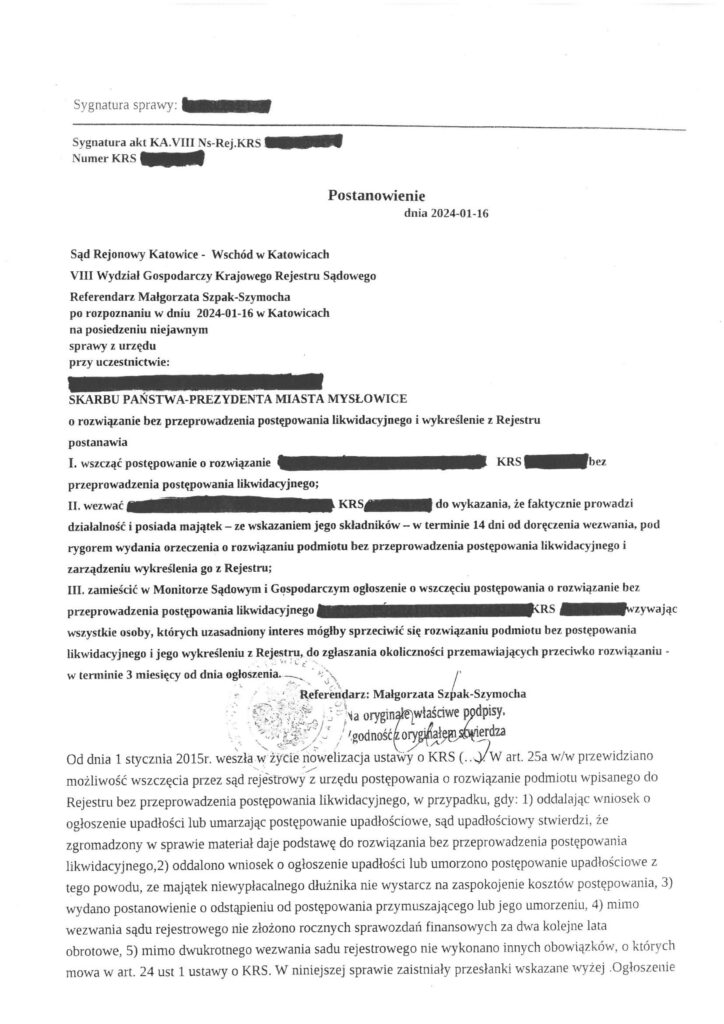

Poniżej przykład orzeczenia sądu rejestrowego, uzyskanego w wyniku działań Kancelarii na rzecz jednego z naszych Klientów.

Jeżeli podmiot wpisany do rejestru nie posiada zbywalnego majątku i faktycznie nie prowadzi działalności, sąd rejestrowy może orzec o rozwiązaniu tego podmiotu bez przeprowadzania postępowania likwidacyjnego i zarządzić jego wykreślenie z rejestru. Co istotne, istnienie niezaspokojonych zobowiązań ciążących na podmiocie lub nieściągalnych wierzytelności nie wyłącza możliwości orzeczenia o rozwiązaniu tego podmiotu bez przeprowadzania postępowania likwidacyjnego.

Sąd rejestrowy umarza postępowanie, oprócz tych dwóch wymienionych powyżej przesłanek negatywnych, jeżeli poweźmie wiadomość, iż zachodzą inne istotne okoliczności przemawiające przeciwko rozwiązaniu tego podmiotu bez przeprowadzania postępowania likwidacyjnego, w tym w szczególności uzasadnione interesem wierzyciela. Wierzyciel powinien jednak wykazać, że istnieją szczególne okoliczności, by sąd wstrzymał procedurę rozwiązania i wykreślenia podmiotu rejestrowego.

Po wykreśleniu podmiotu z KRS-u wierzyciele mogą zgłaszać się do Skarbu Państwa z ewentualnymi roszczeniami, z uwagi na to, że to Skarb Państwa nabywa nieodpłatnie z mocy prawa mienie pozostałe po wykreślonym z rejestru podmiocie, bez względu na przyczynę wykreślenia i to Skarb Państwa ponosi odpowiedzialność z nabytego mienia za zobowiązania podmiotu wykreślonego z rejestru. Warto w tym miejscu zwrócić uwagę na to, że jeżeli tytuł egzekucyjny został wystawiony przeciwko podmiotowi wykreślonemu z rejestru, sąd na wniosek wierzyciela nadaje klauzulę wykonalności przeciwko Skarbowi Państwa. Posiadany już w momencie wykreślenia tytuł wykonawczy na nieistniejący już podmiot należy zastąpić nowym tytułem wykonawczym przeciwko Skarbowi Państwa, nowy tytuł wykonawczy stanowić będzie również podstawę do kontynuowania postępowania egzekucyjnego wszczętego wobec podmiotu wykreślonego z rejestru, a dokonane czynności egzekucyjne pozostaną w mocy.

Z kolei wspólnicy, członkowie spółdzielni i inne osoby uprawnione do udziału w majątku likwidacyjnym mogą dochodzić swoich praw, gdy reprezentują łącznie co najmniej dwie trzecie głosów i wykażą, że wszyscy wierzyciele zostali zaspokojeni lub zabezpieczeni. Na zgłaszanie swoich interesów względem Skarbu Państwa mają termin roczny od chwili nabycia mienia przez Skarb Państwa.

Powyżej przedstawione postępowania z reguły wymagają sporego nakładu pracy oraz środków finansowych i są czasochłonne, w przeciwieństwie do ostatniego z omawianych - postępowania o rozwiązanie podmiotu bez przeprowadzenia postepowania likwidacyjnego. Jednakże to szczególne postępowanie jest możliwe jedynie w ściśle określonych prawem przypadkach, a uprawnienie do jego wszczęcia i przeprowadzenia leży jedynie w gestii sądu rejestrowego. Jak się jednak okazuje w praktyce, jest to realny i skuteczny sposób dający możliwość szybkiego zamknięcia i wykreślenia podmiotu z rejestru sądowego.

Chcesz wiedzieć więcej o naszym zespole?